Facilidades en el pago de Impuestos para Choferes y Repartidores de Comida que prestan sus Servicios

- 31 jul 2019

- 3 Min. de lectura

Hoy en día existen múltiples plataformas y/o aplicaciones digitales que permiten otorgar y prestar servicios de cualquier tipo (Transporte, Entrega de Alimentos, Hospedaje, Venta de Productos, entre otros).

Gran parte de los usuarios de estas plataformas vive o vivía en la informalidad y no pagaban los impuestos correspondientes de los ingresos obtenidos a través de estas aplicaciones, esto muchas veces derivado del desconocimiento, la complejidad o la misma omisión.

Durante este ejercicio el SAT ha empezado a fiscalizar este tipo de plataformas, otorgando facilidades administrativas que logren incrementar la recaudación y reducir la informalidad en que se encuentran muchos contribuyentes que hacen usos de estas aplicaciones.

Con la publicación de la nueva Resolución Miscelánea Fiscal para 2019, el SAT estableció una serie de reglas que buscan promover el cumplimiento de obligaciones fiscales de las personas físicas que prestan servicios de transporte y entrega de alimentos a través de plataformas tecnológicas cómo:

Uber

Cabify

Uber Eats

Rappi

SinDelantal

Diddi

Entre otras

Estas facilidades consisten principalmente en la aplicación de un Esquema de Retención que permite a los usuarios prestadores de servicios el pago del ISR e IVA a través de las mismas plataformas.

Obligaciones para los Retenedores (Dueños de las Plataformas Tecnológicas)

Deberán efectuar una retención mensual (también se podrán efectuar retenciones por un periodo de siete días) del ISR e IVA aplicando la tasa sobre el total de los ingresos que cobran, de acuerdo con lo siguiente:

Deberán proporcionar a cada persona física prestador del servicio un comprobante fiscal que indique las retenciones, además de la información de los ingresos cobrados por la plataforma a los usuarios, a más tardar el día 5 del mes siguiente a aquel al que corresponda el ingreso.

Enterar mensualmente (o semanalmente) el detalle de las retenciones por impuesto, por RFC y nombre de la persona física que prestó el servicio, a más tardar el día 17 del mes siguiente al que corresponda el pago.

Además, las plataformas deben:

Estar inscritas en el RFC como retenedor y presentar un aviso ante el SAT (ficha de trámite 292/CFF).

Conservar la documentación que demuestre las retenciones y el entero del ISR e IVA.

Enviar al usuario el archivo electrónico de la factura que ampare la contraprestación.

Obligaciones para los Prestadores de Servicios a través de las Plataformas Tecnológicas

La persona física que presta el servicio deberá:

Inscribirse en el RFC o presentar el Aviso de actualización de actividades económicas (ficha de trámite 71/CFF) en el Régimen de Personas Físicas con Actividades Empresariales o en el Régimen de Incorporación Fiscal, con la actividad de “Servicio de transporte terrestre de pasajeros a través de una plataforma tecnológica” o “Servicio de entrega de alimentos preparados a través de una plataforma tecnológica”.

Quedan relevados de presentar el Aviso de actualización de actividades económicas cuando las plataformas tecnológicas cumplan con lo siguiente:

Manifiesten a la autoridad que optan por retener el ISR e IVA a los prestadores de servicios.

Que enteren ante el SAT las retenciones de ISR e IVA.

Que emitan el comprobante fiscal por las retenciones e información de pagos.

Expedir factura a los usuarios que la soliciten, si no la piden, el prestador del servicio debe expedir una factura diaria, semanal, mensual o bimestral, en este último caso tratándose de contribuyentes que tributen en el RIF, que contenga el monto de cada una de las operaciones realizadas con el público en general.

Cuando las personas dejen de prestar el servicio o se trate de RIF con ingresos de actividades empresariales, únicamente provenientes de la plataforma que no desean que se les retenga, deben presentar el Aviso de actualización de actividades económicas.

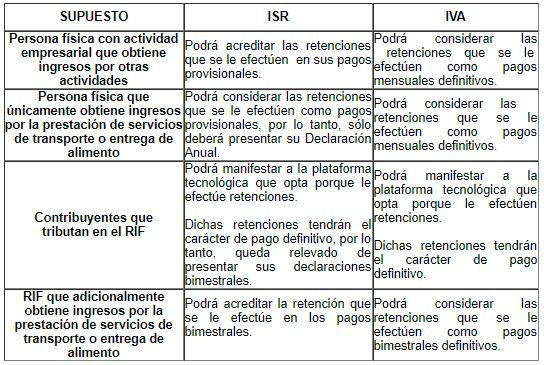

Adicionalmente, si se ubican en alguno de los siguientes supuestos, deben observar lo siguiente:

Fuente: www.sat.gob.mx

Comentarios